最後更新日期:2022-05-16

買賣土地賺的錢需要被課土地增值稅你知道嗎?今天要帶你來看土地增值稅的相關資訊,幫助你了解土地增值稅的課稅時間與試算方法,只要掌握條件就可享有10%的優惠稅率喔!

內容目錄

土地增值稅是什麼?

土地增值稅為土地所有權移轉時,按照土地漲價總數額,採用倍數累進稅率計算繳納的稅負。土地漲價總數額是指土地移轉時的總現值,減去取得時之移轉現值或原規定地價的總額。

簡單來說,如果賣土地時有賺到錢,利潤部分就需課徵土地增值稅。

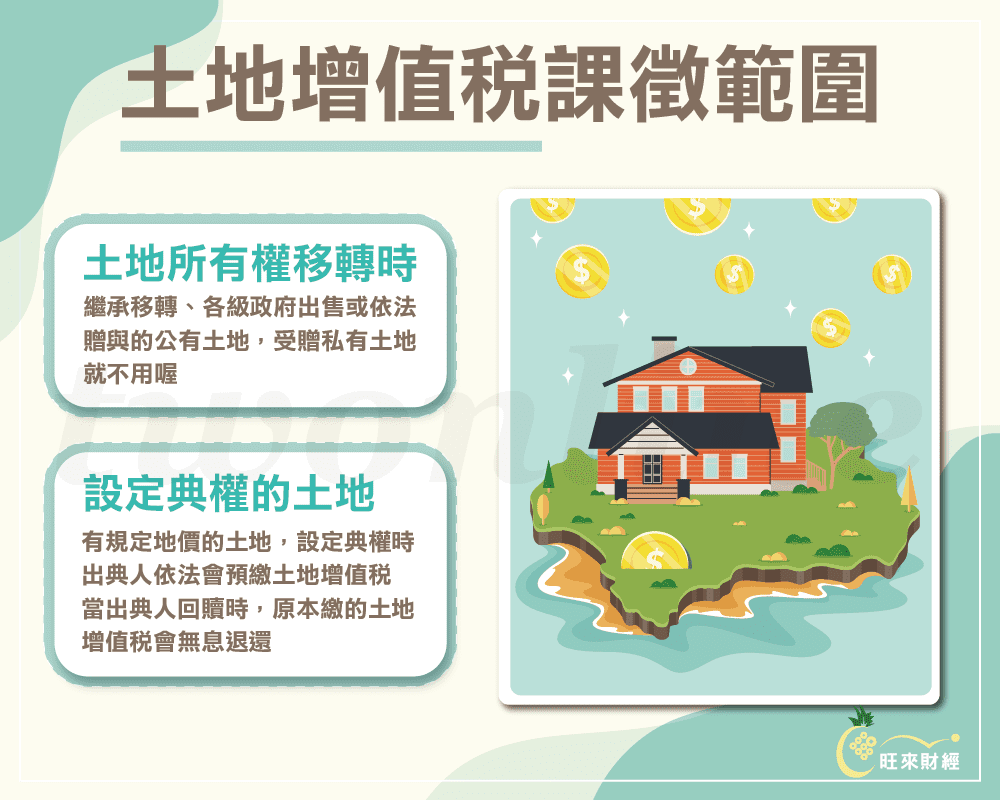

土地增值稅課徵範圍

- 土地所有權移轉時

有規定地價的土地,在所有權移轉時,需按土地漲價總數額徵收土地增值稅。但如果是因為繼承而移轉的土地、各級政府出售或依法贈與的公有土地,以及受贈的私有土地,就不用課徵土地增值稅。 - 設定典權的土地

有規定地價的土地,設定典權時,出典人依法會預繳土地增值稅,當出典人回贖時,原本繳的土地增值稅會無息退還。

土地增值稅誰付?

- 有償移轉時:納稅義務人為原所有權人,例如買賣、交換、政府按價收買或徵收。

- 無償移轉時:納稅義務人為取得所有權人,例如贈與或遺贈。

- 設定典權時:納稅義務人為出典人。

土地增值稅試算教學

計算公式:土地漲價總數額x稅率-累進差額-長期減徵-增繳地價稅額-依法減徵稅額

土地漲價總數額

申報土地移轉現值-原規定地價或前次移轉現值×(台灣地區消費者物價總指數/100)-(改良土地費用+工程受益費+土地重劃費用+因土地使用變更而無償捐贈作為公共設施用地其捐贈土地之公告現值總額)

稅率

前面提到土地增值稅是以漲價倍數決定稅率,漲價倍數分成3級,對應稅率分別為20%、30%、40%,自用住宅用地則是10%。

| 土地漲價總數額超過部分範圍 | 超過部分對應稅率 |

|---|---|

| 自用住宅用地 | 10% |

| <100% | 20% |

| 100% ≦ 超過部分<200% | 30% |

| 200% ≦ 超過部分 | 40% |

減徵標準

持有土地時間越長,減免的比例越大。

| 持有時間範圍 | 減徵率 |

|---|---|

| <20年 | 無減徵 |

| 20年 ≦ 持有時間<30年 | 20% |

| 30年 ≦ 持有時間<40年 | 30% |

| 40年 ≦ 持有時間 | 40% |

※貼心提醒:財政部或各縣市政府都有提供土地增值稅線上計算系統,可以幫助民眾試算出土地增值稅。

土地增值稅優惠稅率

自用住宅用地的稅率只要10%,可分為土地增值稅一生一次、土地增值稅一生一屋2種優惠。

- 土地增值稅一生一次

- 地上建物需為土地所有權人或其配偶、直系親屬所有,並已在該地完成戶籍登記。

- 出售前1年沒有供營業或出租使用的住宅用地。

- 都市土地面積沒有超過300平方公尺(約90坪)、非都市土地面積沒有超過700平方公尺(約211坪)。

- 一人一生一次為限。

- 自用住宅建築完成未滿1年的話,房屋評定現值需達所占基地公告土地現值的10%。

- 土地增值稅一生一屋

- 已使用過一生一次的自用住宅用地稅率。

- 土地所有權人或其配偶、未成年子女於土地出售前,在該地設有戶籍連續滿6年。

- 土地所有權人或其配偶、未成年子女於土地出售前,持有該自用住宅連續滿6年。

- 出售前5年內未曾供營業或出租之住宅用地。

- 都市土地面積沒有超過150平方公尺(約45坪)、非都市土地面積沒有超過350平方公尺(約105坪)。

- 出售時土地所有權人與其配偶及未成年子女,沒有該自用住宅以外的房屋。

※貼心提醒:只要符合條件,土地增值稅一生一屋是沒有使用次數限制的喔!

土地增值稅注意事項

最後要提醒你,房屋取得的時間也會影響課稅制度。

- 105/01/01前:土地、房屋雙軌課稅,土地課土地增值稅、房屋課所得稅。

- 105/01/01後:土地、房屋合併課稅,也就是現在說的房地合一稅。

結語

以上就是土地增值稅的介紹,也提醒大家要注意報稅時間才不會有罰鍰問題喔!

YOU MIGHT ALSO LIKE