最後更新日期:2023-09-12

雲林房貸該如何向銀行爭取好契約條件呢?多數人購屋皆需銀行貸款,無論購屋的目的是自住或投資,購買不動產的金額都很大,多數人都需銀行貸款來完成不動產的購置,讓我們告訴您雲林房屋借貸的申請條件及流程!

雲林房貸利率計算方式

常見的房屋貸款利率方式有本息平均攤還法與本金平均攤還法2種,以下分別詳細說明:

本息平均攤還

本息平均攤還就是每月定額攤還,將房屋貸款期間內全部的貸款本金與利息應繳總額平均分攤於每一期中,在利率不變的情況下,可以算出每個月應繳金額。在初期繳納的還款中,大部分是繳利息,本金的償還比較慢。

本金平均攤還

本金平均攤還即指每月都會固定攤還部分本金,隨著本金的償還,利息逐漸減少,每期繳納費用都會不一樣,所以需要按期計算。因為每期都必須重新計算還款的緣故,許多貸款人會為了方便管理而選擇另一種每月固定還款的本息平均攤還。

由於本金平均攤還每期需要固定還本金,因此在前期負擔較高,後期隨著本金減少,還款也較少,若要以本金攤還法償還貸款,需考量自身還款能力,以免前期因為繳納高額貸款而難以負擔。

適合固定收入的房貸種類

指數型房貸

是一種隨基準利率上下浮動來制定的房貸方式,通常以中華郵政或各銀行定存利率平均值為基準,當利率調升時,指標利率就會調升,由於可隨市場利率變動而機動調整,使利率定價公平而透明,可以獲得合理且貼近市場的房貸利率。

各銀行規定的貸款年限都不同,一般常見為20年,最長可以貸到40年,貸款人依照貸款條件在寬限期繳納利息後,依繳款金額按月償還本金加利息。

固定型房貸

指採用固定式利率的計算方式,房貸利率不受利率上漲的影響,讓貸款人可以清楚知道每月需要繳納多少本金加利息,並有效的進行財務規劃。

由於利率計算方式為固定利率加機動利率,雖然固定利率不會改變,但機動利率還是會調整,一旦固定期結束後,房貸利率還是會因現況而有所波動。 各銀行規定的貸款年限不同,一般常見為20年,最長可以貸到30年,貸款額度也會依照房屋價值、貸款人的信用條件有所不同,因此這種房貸適合收入穩定、足夠支付固定金額,且不打算提前還款的購屋者。

壽險型房貸

是一種跟房貸做結合的壽險保單,主要是預防申貸者在契約中遇到無法還款的重大疾病,導致殘疾或死亡時,可將保險金優先作為償還房屋貸款使用以避免房產被銀行收回。

貸款利率與貸款年限會依照各銀行規定而有所不同,一般常見為20年,最長可以貸到30年,適合重視生命財產的貸款者使用。

適合靈活資金的房貸種類

階梯型房貸

以「定存利率+機動利率」計息,再以階梯型式分為3個階段:

- 第1階段:寬限期,最長3年,每月僅付利息。

- 第2階段:須依照約定攤還本金+利息,且需要償還一定比例的本金。

- 第3階段:依照本息平均方式攤還剩餘年數。

各銀行規定的貸款年限不同,一般常見為20年,最長可以貸到30年,貸款額度會依照房屋價值、貸款人的信用條件有所不同。這種房貸前期利率較低,後期利率較高,適合前期還款能力低的貸款人。

抵利型房貸

指銀行會額外給貸款者一個活儲帳戶,只要貸款者將錢存入活儲帳戶,銀行就會視同已經還款並開始計算利息,貸款餘額與利息會直接扣除帳戶裡的錢。 貸款者可以隨時還款,且還款部份可以循環使用,但也因為是活儲帳戶可隨時使用,利率會比指數型房貸高,各銀行規定的貸款期限不同,一般常見為20年,最長可以貸到30年,比較適合具有一定資金且想要快速減少房貸利息者。

理財型房貸

是一種可讓房貸價值靈活運用的貸款方式,銀行會依照抵押的房產市值評估可循環動用的額度,可隨時以按日計息的方式動用,利率會比一般房貸來得高,如果是動用到循環額度,則具有利率較低、動用才計息與隨借隨還的特性。

各銀行規定的貸款年限都不同,一般常見為20年,最長可以貸到30年,適合需要靈活調度資金或短期有資金需求的貸款人。

雲林房貸申請條件

- 18~65歲之國民

- 信用條件良好

- 有穩定工作且能提出收入證明

- 屋況良好且坪數有15坪以上

- 名下雲林房屋產權完整

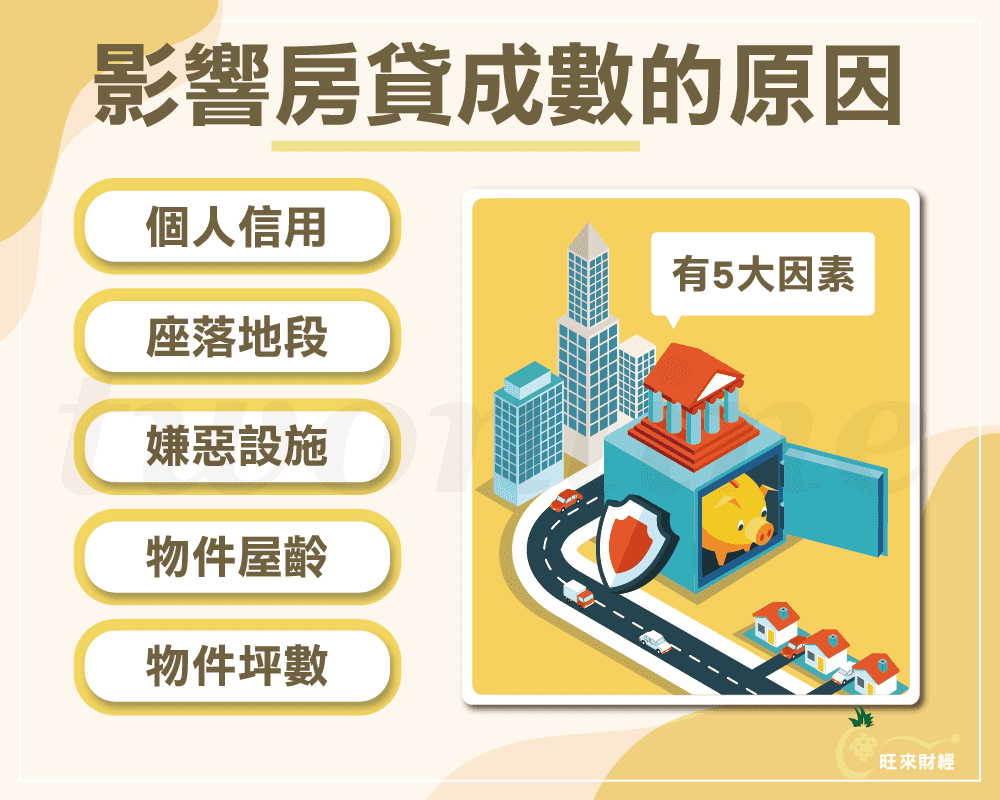

影響雲林房貸成數的原因

個人信用

透過銀行貢獻度,如平時有無長期定存、購買基金,以及是否為大額活存或固定往來的客戶等因素,以決定貸款成數,每個人的信用紀錄都會留在聯徵中心,提供銀行審核房屋貸款申請時,評估貸款人的房屋貸款條件。

坐落地段

如果房屋靠近捷運站1,000公尺內,或位於蛋黃區中,即使是中古屋,因為地段價值高,銀行仍願意提供很高的貸款成數,若地處偏遠,或位於無尾巷中,貸款成數將受限縮。

※貼心提醒:無尾巷是指死巷,意思是道路盡頭被牆壁或房子所阻擋,不能通行。

嫌惡設施

房屋周邊100公尺內有加油站、垃圾回收廠、電箱及電塔、宗教建築及殯儀館等嫌惡設施,也會影響貸款成數。

物件屋齡

房屋屋齡也是影響房屋貸款成數的原因,預售新屋的貸款成數,都會高於中古屋。

物件坪數

銀行會以房屋坪數是否高於15坪,作為是否提高貸款成數的判斷因素。

申請雲林房貸所需文件

檢附文件

- 收入證明。

- 在職證明。

- 戶籍謄本。

- 土地建物所有權雙證件。

- 雙證件,身份證+健保卡或駕照。

- 轉貸需提供房貸最近一年繳款明細。

- 存摺封面及內頁記錄或繳款收據或銀行對帳單。

對保文件

- 撥款委託書。

- 金融扣款委託書。

- 火險地震險購買。

- 抵押權設定同意書。

- 土地、建築改良物抵押權設定契約書。

- 房貸合約書,需有載明貸款金額、地址、房貸利率與年期。

辦理雲林房貸的流程

- 申請:準備好所需文件後,填寫申請書,提出申請。

- 估價:由銀行或其他貸款單位,依照房屋現況鑑估價值。

- 審核:核定房貸額度、年限、利率和月付金等。

- 對保:貸款核准後,約定時間進行簽約對保。

- 設定:至地政機關設定抵押權與銀行或其他貸款單位。

- 撥款:抵押權設定完成後,將款項撥入申請人帳戶內。

結語

如果您自身的職業及身份條件還不錯,是銀行極力爭取的貸款戶,在利率不提升的情況下,是可以嘗試跟銀行爭取較佳的綁約條件。建議您,申請房貸前,一定要進行房貸試算和了解房屋貸款流程,才不會損失自身權益。歡迎找旺來,我們可以根據您的貸款需求提供諮詢,並提出申請建議方案,供您選擇。

YOU MIGHT ALSO LIKE